刊登廠商

1.易借網是什麼?

簡單來說,「易借網 (Ezloan)」就像是「貸款界的蝦皮或 Uber」。

更白話的說,「易借網 (Ezloan)」是一個民間借貸媒合平台,它本身不是銀行,也不是放款公司,而是一個讓「想借錢的人」與「想放款的人(金主)」交流的布告欄。

由於它是開放式平台,裡面也有可能潛伏著大量不肖業者。當然也有安全合法的易借網!要如何分辨呢?

以下幫各位整理「避坑懶人包」與利弊分析。

2.易借網合法嗎?為什麼?🛑

平台本身它是合法的「廣告媒合平台」

易借網的性質類似於 591房屋交易網 或 FB社團。它提供一個空間讓「有資金需求的人」發文,並讓「想放款的業者」去聯繫你。

- 平台合法: 經營廣告媒合網站本身並不違法。

- 行為不一定合法: 平台上刊登廣告的人,很多並不是銀行,而是民間當鋪、代書、融資公司,甚至是不法分子(如地下錢莊)。

為什麼大家說它危險?

因為易借網對業者的審核門檻極低,導致它成為詐騙集團的「溫床」。如果你在上面借錢,你不是跟「易借網」借,而是跟一個「躲在螢幕後的陌生人」借,這就是風險所在。

❤️貼心小提醒:想像易借網是一個公園佈告欄,雖然佈告欄是合法的,但上面貼的「日賺斗金」廣告可能是詐騙,你必須具備自行篩選資訊的能力。

3.易借網利弊分析⚖️

| 項目 | 優點 (利) | 缺點 (弊) |

| 門檻 | 極低。信用瑕疵、無薪轉、法扣皆可。 | 利率極高。通常是銀行利率的 5-10 倍。 |

| 速度 | 標榜 30 分鐘媒合,撥款最快當天。 | 個資外洩。你的電話會被賣給無數貸款公司,接到接不完。 |

| 便利性 | 手機就能申請,不需跑銀行。 | 法律風險。極易遇到詐騙,淪為洗錢共犯或人頭戶。 |

| 額度 | 幾千到幾萬的小額借款容易媒合。 | 債務陷阱。利滾利速度驚人,容易發生「借新還舊」。 |

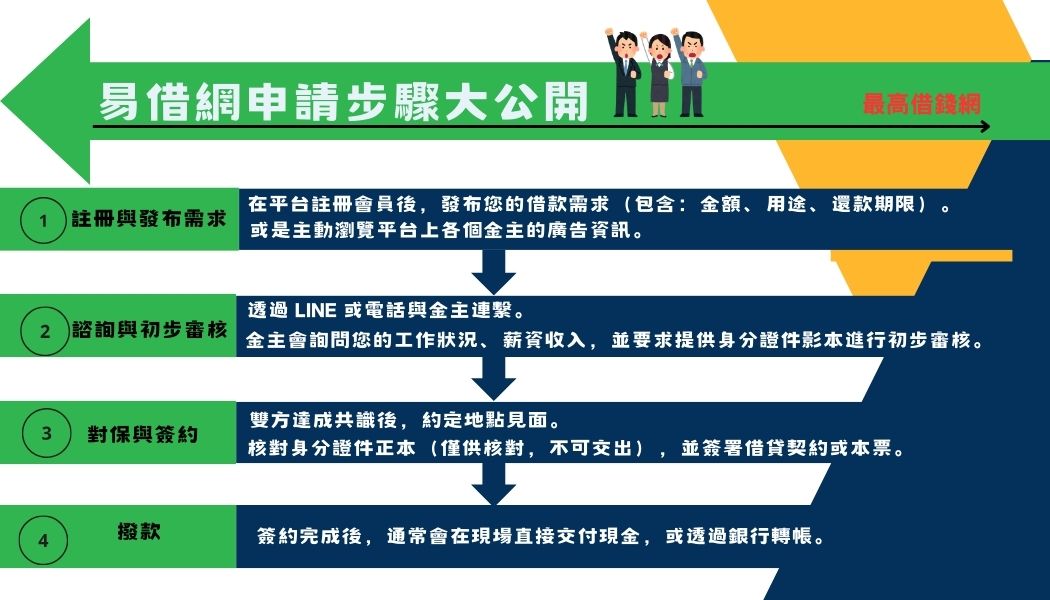

4.申請條件與流程📝(須知)

- 條件

- 基本要求: 年滿 18 歲(或 20 歲,視業者而定)。

- 門檻: 雖然業者標榜「不看信用」,但通常還是會看你有沒有還款能力(如:工作證明、切結書、身分證影本)。

- 申請流程

- 註冊會員: 填寫基本資料。

- 發布需求: 寫下你想借的金額、用途、還款方案。

- 等待報價: 各路金主會主動留言或電話聯絡你。

- 篩選金主: 這步最關鍵,請剔除那些語氣模糊、利率不明的對象。

- 實體見面: 約在合法營業場所核對身分、簽約、撥款。

5.什麼人需要用到易借網🧐?

會用到「易借網」的人,通常具備一個共同特徵:「被銀行拒於門外,且急需用錢」。

在金融體系中,易借網屬於「最末端」的求助管道。以下為幾類主要的使用族群,以及他們被迫使用該平台的深層原因:

| 1.信用嚴重瑕疵者(銀行黑名單) | 狀況: 曾有信用卡強制停卡、貸款遲繳、甚至曾被列為警示帳戶,或者正在進行債務協商中。 原因: 這類人的聯徵分數極低,銀行連審核都不會過,只能找完全不看信用的民間金主。 |

| 2.無法提供財力證明的勞工(領現族) | 狀況: 工地臨時工、外送員、攤販、保姆、或是在領現金的小型家庭工廠工作者。 原因: 雖然有收入,但因為沒有「薪資轉帳紀錄」或「勞保」,無法滿足銀行的基本門檻。 |

| 3.債務比過高(負債比 22 倍限制) | 狀況: 月薪 4 萬,但欠銀行的信貸與卡債已經接近 90 萬。 原因: 根據規定,銀行信貸額度不能超過月收入的 22 倍。當額度用滿又需要錢時,只能找非銀行的民間借貸。 |

| 4.極短期的「救急」需求 | 狀況: 明天要交房租、支票要兌現、家人生病急需幾萬元醫療費,但距離發薪水還有幾天。 原因: 銀行審核最快也要 3-5 天,而易借網的金主通常標榜「當天對保、半小時撥款」。 |

| 5.信用小白(社會新鮮人) | 狀況: 從未辦過信用卡或貸款,與銀行沒有任何往來紀錄。 原因: 銀行有時會因為「找不到信用評價」而拒絕貸款,這些人若急用錢,常會誤入民間平台。 |

核心總結:誰該用?誰不該用?

- ⚠️ 誰絕對不該用: 如果你還有穩定的薪轉、勞保,且聯徵紀錄正常,請絕對不要去易借網。你應該優先找銀行,次之找上市融資公司(如裕融、和潤、中租)。

- ⚠️ 誰非不得已才用: 如果你已經走投無路,且知道自己這兩天「一定有錢可以還」(例如後天發薪水),僅是短期週轉。即便如此,也要嚴格遵守「不給證件正本、不先匯款、不給存摺」的原則。

溫馨提醒: 易借網上的金主多半是「救急不救窮」。如果您是因為長期入不敷出而需要借錢,易借網的高利息只會讓您的財務黑洞越來越大。

6.易借網該注意的事項有哪些 ?(很重要⚠️)

🛑一、 絕對不能觸碰的「紅線」(詐騙警訊)

只要對方提到以下任何一點,請立刻斷絕聯繫,那百分之百是詐騙:

- 要求寄送正本證件: 絕對不要把「身分證、存摺、提款卡、印章」寄出去。

- 後果: 你的帳戶會變成詐騙集團的**「人頭帳戶」**,隨即被列為警示帳戶,所有銀行功能凍結,你還會被以詐欺罪起訴。

- 要求先匯款: 任何名義(手續費、代辦費、金流包裝費、律師公證費、保險費)。

- 真相: 合法借貸只會從撥款金額中扣除費用,絕對不會要你先掏錢。

- 要求手機門號、購買點數: 要求你去辦門號換現金,或買遊戲點數作為擔保。

- 視訊操作網銀: 聲稱要「確認你的還款能力」,叫你分享螢幕或告知驗證碼。

🔍 二、 評估「利息」與「還款方式」

易借網上的業者通常不是銀行,利息計算方式非常混亂,簽約前必須算清楚:

- 換算年利率: 民法規定合法年利率上限為 16%。

- 如果對方說「月息 3 分」(月利率 3%),年利率就是 36%,已屬於高利貸。

- 如果對方說「10 天一期」,這絕對是吃人的地下錢莊。

- 確認利息類型:

- 單利: 只按本金算利息。

- 複利: 利滾利(千萬避開)。

- 提前清償有無違約金: 很多民間借貸會故意不讓你提早還清,為了賺更多利息,務必確認是否可以隨時全額還款。

💡注意:謹慎借貸才能有效解決自身當下危機,務必評估自身還款能力,避免落入以債養債的惡性循環。

7.🔍易借網 常見 QA

- Q1:為什麼對方叫我寄「存摺和提款卡」去審核金流?

- A: 這是 100% 的詐騙! * 真相: 合法借貸只需要看「影本」或「翻拍照片」。一旦寄出正本,你的帳戶會被詐騙集團用來洗錢,你隨即會變成「警示帳戶」並面臨刑事官司。

- Q2:還沒拿到錢,對方就叫我先匯「代辦費」或「保險費」?

- A: 絕對不要匯款! * 真相: 合法的民間借貸或代書,所有的費用(手續費、利息)都是在「撥款當下」直接從本金扣除,或是撥款後才收取的。「先收錢、後撥款」全是騙局。

- Q3:為什麼對方的利息是用「一週」或「十天」來算?

- A: 那是吃人的地下錢莊! * 真相: 易借網有很多「日仔會」或「週息」。雖然一次借幾千元看起來利息不多,但換算成年利率通常高達 100% – 500%。這會讓你永遠還不到本金,只會越借越多。

8.語結

然而,平台只是工具,最終決定權仍在你手中。借款前務必慎選金主、確認利率、仔細閱讀合約,並評估自身還款能力。唯有如此,才能安全度過資金困境,而不被債務困擾束縛。

避開所有危險借貸陷阱,安全借貸無負擔。